Sistema De Costos Historicos Definicion

Los costos que intervienen en el proceso de transformación. Dependiendo del tipo de actividad los sistemas de costos se clasifican por.

Costos Historicos Que Es Definicion Y Concepto Economipedia

El Costo Estándar de un producto está compuesto por los.

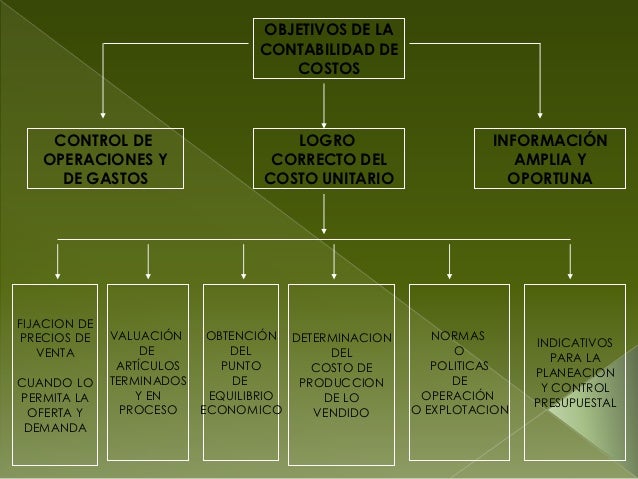

Sistema de costos historicos definicion. Esto en los distintos procesos de la organización es decir en cada área o departamento. Las empresas que comúnmente utilizan este sistema son. Objetivos Asignar costos a los departamentos para la planificación y control.

Muchas de las transacciones registradas en los registros contables de una organización se presentan a su costo histórico. El Costo Estándar es una medida de qué tanto debe costar producir una unidad de producto o servicio siempre bajo condiciones de eficiencia es decir sin desperdicios tiempo ocioso etc. Constituyen una de las bases utilizadas como medio para estipular los montos por los que se contabilizan los elementos del balance general y estado de resultados.

Los costos históricos son aquellos costes en los que se ha incurrido a lo largo del tiempo en un proceso de fabricación o de prestación de servicios. Los costos históricos son los costos originales de una transacción tal como se registran inicialmente en los libros contables de una empresa. Son aquellos que no se suprimen aunque el departamento o producto sea eliminado de la empresa2 2 Backer Jacobsen 1996 PARTICULARIDADES DE LOS COSTOS HISTÓRICOS Los costos reales o también conocidos como costos históricos son todos aquellos costos ya realizados es decir que se han incurrido en el proceso de producción en otras palabras el costo.

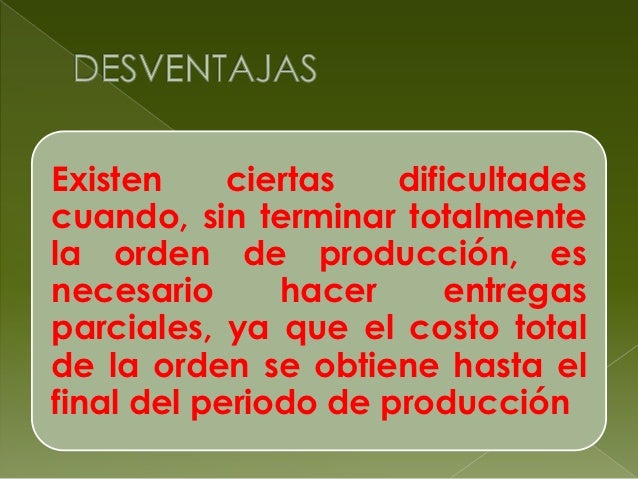

Su implantación es costosa. Se recopilan sucesivamente por los elementos identificables. Estos costos se obtienen bien al final del periodo económico o bien al término de varios ciclos de fabricación que conformen un único periodo.

Los sistemas contables para determinar los Costos de Producción están diseñados de acuerdo a las necesidades de la industria comercio o servicio que se realiza. El costo histórico es el costo original de un activo como se registra en los libros contables de una entidad. Uno de los más usados y conocidos es el sistema de contabilidad de costos el cual su objetivo es acumular los costos de.

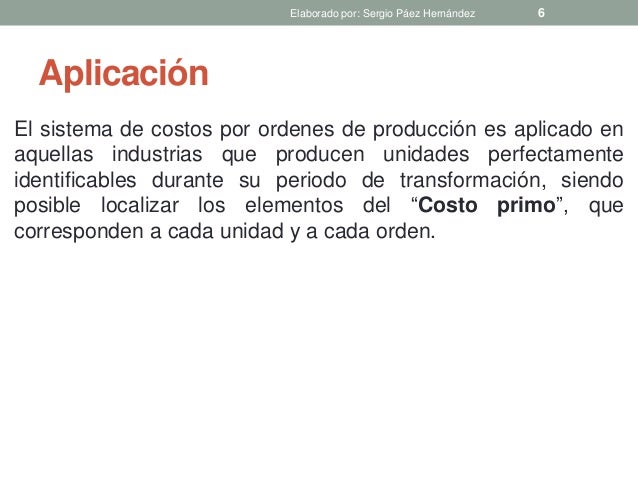

Un sistema ABC es todavía esencialmente un sistema de costos históricos. Concepto Los sistemas de costos por ordenes de producción expiden una orden numerada para la fabricación de determinada cantidad de productos en la cual se van acumulando los materiales utilizados la mano de obra directa y los gastos indirectos. No estamos de acuerdo.

Los sistemas de costeo históricos son los que acumulan costos de producción reales es decir costos pasados o incurridos. Es un conjunto de procedimientos y registros estructurados con base en la teoría contable que tiene como característica básica la determinación de los costo unitarios de producción yo ventas así como un mayor y mejor control contable con el cual se amplia la información analítica para que los funcionarios estén en condiciones de tomar mejores decisiones tales como. En el sistema de costos históricos o reales los costos se registran conforme se van incurriendo y puede determinarse con facilidad el costo de un producto o servicio.

Un sistema de costeo por procesos se usa para computar los costos de un producto para una masa o un sistema de producción corriente. Los sistemas de costeo son modelos contables para determinar el costo unitario de producción utilizados para valuar inventarios y determinar utilidades. El concepto de costo histórico se aclara mediante el principio de costo que establece que.

Los costos históricos es la primera etapa de los costos ya que en el se concentran todos los valores reales para la elaboración de un bien la materia prima la mano de obra y los cargos indirectos a partir del registro de estos gastos y la obtención del costo unitario de un producto se puede empezar a trabajar con lo costos estimados. Definición de Sistemas de Costos. UNIDAD 4 SISTEMA DE COSTOS HISTÓRICOS Existen diferentes tipos de sistemas que se usan para generar información para diferentes propósitos.

Un sistema de costos sea histórico o stan- dard debe cumplir con todos los requisitos exigidos por la disciplina para establecer costos unitarios con los fines y. El Costo Estándar se desarrolla con base en los costos directos e indirectos presupuestados. En ciertas circunstancias su utilidad es dudosa especialmente si hay aspectos de costos futuros que cobren mayor importancia.

Conceptos básicos para poder entender que es el costo de producción. El sistema de costos es el conjunto de métodos o procedimientos formales técnicos y administrativos que implementan las empresas para controlar los costos. Es un conjunto de procedimientos y registros estructurados con base en la teoría contable que tiene como característica básica la determinación de los costos unitarios de producción yo ventas así como un mayor y mejor control contable con el cual se amplía la información analítica para que los funcionarios estén en condiciones de tomar mejores.

El sistema de costos se ocupa directamente del control de los inventarios activos de planta y fondos gastados en actividades funcionales. El conjunto de procedimientos técnicas y métodos. Los costos del producto pueden ser determinados al sumar los costos unitarios promedio para cada operación periódicamente para medida de beneficios y valoración de inventarios es necesario valorar el trabajo en curso WIP que ha acumulado para cada.

Y David Noel Ramírez Padilla nos dice que costos es un sistema de información que clasifica acumula controla y asigna los costos para determinar los costos de actividades procesos y productos y con ello facilitar la toma de decisiones la planeación y el control administrativo3. Un sistema de costos es un conjunto de procedimientos y técnicas para calcular el costo de las distintas actividades. Lo cual puede realizarse en cada una las órdenes de trabajo o en cada una de las fases del proceso productivo.

No es fácil seleccionar el conductor de costo de actividad que refleje el comportamiento de los costos. Sistema de costos históricos o reales. Materia prima aplicable mano de obra directa y cargos indirectos los cuales se acumulan en una orden de trabajo.

La normativa del ICAC establece que el criterio de reparto de costes utilizado en los procesos de producción conjunta sea lo más paralelo o proporcional a los valores netos de mercado o de realización de los productos obtenidos mientras que en los casos de producción común en la medida en que se trata de una decisión de la empresa el coste de producción deberá cuantificarse de acuerdo con los. SISTEMAS DE COSTOS HISTORICOS DEFINICIÓN. Imputar costos a las unidades.

Sistema De Costos Por Procesos Gerencie Com

Sistema De Costos Historicos

Sistema De Costos Historicos

Unidad 3 Sistema De Costos Historicos 1

Unidad 3 Sistema De Costos Historicos 1

Sistemas De Costos Estimados Gerencie Com

Pin En Gloria

Politica Economica Politica Economica Economia Financiera Politica

Unidad 4 Sistema De Costos Historicos Pdf Factores De Produccion Costo

Sistema De Costos Historicos

Pin En Www Informeglobal Com

Pin En Valores Del Ser

Sistema De Costos Por Ordenes De Produccion Gerencie Com

Sistema De Costos Historicos

Costos Historicos Caracteristicas Ventajas Desventajas Ejemplos

Clasificacion De Los Sistemas De Costos Gerencie Com

Cuadro Comparativo De Las Principales Caracteristicas De Los Modos De Produccion Economia Politica Actividades De Matematicas Libros Para Jovenes

Modificaciones Diferencia En Cambio Consultorcontable Com Contabilidad Impuestos Aplicativos Niif Reforma Tributaria Contabilidad Moneda Nacional

Generalidades De La Contabilidad Y Sistemas De Costos Gerencie Com

{kind=link}

Post a Comment for "Sistema De Costos Historicos Definicion"